Parfois le handicap, l’âge ou tout simplement l’isolement rendent difficile la préparation des repas. Or continuer à avoir une alimentation équilibrée est important pour prévenir les risques de dénutrition, de chutes et de maladie.

Se faire livrer des repas tout prêts chez soi permet de conserver une alimentation saine, variée et équilibrée sans avoir à faire les courses ou la cuisine.

Comment ça marche ?

La personne bénéficiaire d’un service de portage de repas choisit le nombre de repas souhaités et les menus à partir d’une proposition communiquée par le service.

Les repas peuvent être adaptés aux besoins du bénéficiaire en cas de régime particulier, par exemple régime sans sel.

Les plateaux repas du week-end sont généralement livrés le vendredi.

Qui ?

Plusieurs types d’organismes, publics, associatifs ou privés sont susceptibles de proposer un service de portage de repas à domicile.

Renseignez-vous auprès de la mairie.

À quel coût ?

Les coûts sont variables selon les organismes, tant pour le repas lui-même, que pour le portage.

Le prix du repas peut être financé en partie par les caisses de retraite, les mutuelles, les Centres Communaux d’Action sociale (CCAS), le Conseil Départemental, sous certaines conditions de ressources.

Une réduction ou un crédit d’impôt de 50 % des sommes versées est également possible.

L’APA (allocation personnalisée d’autonomie) peut également aider à financer une partie des frais de portage de repas.

↓

Pour vous accompagner dans votre démarche, vous trouverez ci-dessous des informations pouvant vous aider.

Fiche pratique

Clôture d'un compte bancaire par la banque

Vérifié le 27/07/2023 - Direction de l'information légale et administrative (Première ministre)

Vous vous demandez si votre banque peut fermer votre compte bancaire et de quelle manière elle peut le faire ? Cela dépend si votre compte est actif, c'est-à-dire si vous effectuez des opérations sur ce compte ou sur un autre compte de la même banque. Voici les informations à connaître sur la clôture de votre compte bancaire par la banque.

- Compte actif

- Compte inactif

Votre compte est actif lorsque vous effectuez des opérations sur ce compte ou sur un autre compte de la même banque.

Exemple

Vous avez un compte courant A sur lequel vous effectuez des opérations régulièrement et un compte courant B que vous n'utilisez pas. Tant que le compte A est actif, le compte B le reste aussi.

Un compte est également actif lorsqu'un héritier effectue des opérations sur le compte d'un défunt dans le délai d'1 an après son décès.

La banque peut fermer votre compte, même s'il fonctionne convenablement, dans le respect de la convention de compte. La banque doit vous en informer par écrit.

Elle doit respecter un délai de 2 mois minimum avant la clôture du compte. Ce délai de préavis doit vous permettre d'ouvrir un autre compte et d'effectuer les dernières opérations utiles à la continuité de votre comptabilité.

La banque doit justifier sa décision uniquement si le compte a été ouvert après activation de la procédure de droit au compte.

La clôture du compte met fin définitivement à son fonctionnement.

Le banquier doit payer les chèques que vous avez émis avant la clôture du compte. Pour cela, vous devez y avoir une provision suffisante, c'est-à-dire assez d'argent.

Si la provision sur votre compte est insuffisante, cela entraînera des incidents de paiement.

Vous devez rendre à votre banque tous les moyens de paiement dont vous disposez (chèques inutilisés, carte bancaire).

Si le compte présente un découvert, c'est-à-dire un solde négatif, la banque vous envoie un courrier vous demandant de régler la somme due.

S'il reste de l'argent sur votre compte, la banque vous rembourse la somme au moment de la clôture. La banque vous envoie un document appelé solde de tout compte, précisant le montant qui vous a été transmis au moment de la fermeture du compte.

La banque doit communiquer la clôture du compte à la Banque de France et archiver les documents pendant 5 ans.

Si le compte présente un découvert, c'est-à-dire un solde négatif, la banque vous envoie un courrier vous demandant de régler la somme due.

Elle doit vous informer gratuitement, pendant les 13 mois après la clôtur

Non. La clôture du compte est gratuite.

Vous devez régler les frais de services de paiement (par exemple : cotisation de carte) jusqu'à la date de résiliation du compte. Si vous avez payé ces frais d'avance, ils vous seront remboursés.

Exemple

Vous payez la cotisation de carte bancaire le 1

Non, vous ne pouvez pas contester la clôture de votre compte bancaire.

Vous pouvez réclamer par écrit des dédommagements à votre banque si elle n'a pas respecté le délai de préavis de 2 mois. Pour cela, vous pouvez utiliser le modèle de lettre suivant :

Modèle de document

Demander un dédommagement pour fermeture d'un compte bancaire sans préavis

Institut national de la consommation (INC)

Si ces dédommagements vous sont refusés, vous pouvez faire appel au médiateur bancaire. Vous pouvez aussi saisir les tribunaux civils.

Où s’adresser ?

Un compte est inactif si vous n'y avez pas effectué d'opération pendant un certain temps.

-

Votre compte courant est considéré inactif si pendant 1 an vous remplissez les 3 conditions suivantes :

- Vous n'y avez pas effectué d'opération

- Vous ne vous êtes pas manifesté auprès de votre banque (par exemple en envoyant un courrier ou un mail ou en vous connectant sur votre espace client en ligne ou en ayant un entretien téléphonique)

- Vous n'avez pas effectué d'opération sur un autre compte ouvert à votre nom dans cette banque

À noter

si l'absence d'opération sur votre compte est due à une décision de justice ou à une loi (par exemple : embargo, séquestre), le compte n'est pas considéré comme inactif.

-

Les autres comptes (comptes et livrets d'épargne, comptes-titres) sont considérés inactifs si pendant 5 ans vous remplissez les 3 conditions suivantes :

- Vous n'y avez pas effectué d'opération

- Vous ne vous êtes pas manifesté auprès de votre banque (par exemple en envoyant un courrier ou un mail ou en vous connectant sur votre espace client en ligne ou en ayant un entretien téléphonique)

- Vous n'avez pas effectué d'opération sur un autre compte ouvert à votre nom dans cette banque

À noter

si l'absence d'opération sur votre compte est due à une décision de justice ou à une loi (par exemple : embargo, séquestre), le compte n'est pas considéré comme inactif.

-

Le compte d'une personne décédée est considéré inactif si pendant 1 an après le décès aucun héritier n'a informé la banque de sa volonté de faire valoir ses droits.

Attention :

le retrait total d'argent d'un compte bancaire n'est pas une clôture de compte.

Oui. Si votre compte est inactif, la banque doit vous en informer (ou votre représentant légal ou la personne habilitée ou vos héritiers si elle les connaît) par tout moyen. Elle doit renouveler cette information 6 mois avant la clôture du compte.

La banque conserve les comptes inactifs pendant un certain délai, selon la nature du compte. Passé ce délai, elle clôture le compte.

Type de compte | Délai de conservation |

Compte courant | 10 ans |

Autre compte | 10 ans |

Compte dont le titulaire est décédé | 3 ans |

Lorsque le compte contient des titres (actions, obligations, etc.), la banque les vend avant de clôturer.

La banque transfère le solde du compte à la Caisse des dépôts et consignations (CDC).

Lorsque le compte contenait des titres (actions, obligations, etc.) qui ont été vendus par la banque avant de clôturer, la somme est aussi transférée à la CDC.

La CDC conserve le solde des comptes inactifs pendant un certain temps. Cela dépend de la nature du compte.

Type de compte | Délai de conservation |

Compte courant | 20 ans |

Autre compte | 20 ans |

Compte dont le titulaire est décédé | 27 ans |

À la fin du délai de conservation par la CDC, si vous ou votre héritier n'avez pas réclamé les sommes du compte, elles sont définitivement récupérées par l’État.

Vous pouvez réclamer le solde des comptes inactifs jusqu'à la fin du délai de conservation par la CDC.

Type de compte | Délai de conservation |

Compte courant | 20 ans |

Autre compte | 20 ans |

Compte dont le titulaire est décédé | 27 ans |

Vous pouvez rechercher un compte inactif dont vous pensez être le titulaire ou l'héritier. Pour cela, connectez-vous sur le site internet de la CDC :

Formulaire

Rechercher un compte inactif

Permet de rechercher un compte inactif détenu par la Caisse des dépôts et des consignations.

Caisse des dépôts et consignations (CDC)

Si la recherche aboutit, vous pourrez réclamer les sommes à la CDC. Vous devrez créer un espace personnel et télécharger des pièces justificatives. Après étude de cette demande, la CDC vous donnera une réponse définitive et vous restituera les sommes.

Service en ligne

Faire une demande de restitution des sommes d'un compte inactif

Permet de réclamer les sommes d'un compte inactif déposés par une banque à la Caisse des dépôts et consignations.

Caisse des dépôts et consignations (CDC)

Attention :

pour accéder au formulaire en ligne de réclamation, votre recherche de compte inactif doit avoir abouti.

Non, la clôture du compte est gratuite.

Toutefois, la banque peut percevoir des frais et commissions pendant le temps de conservation du compte inactif jusqu'au transfert des sommes à la CDC. Cela dépend de la nature du compte inactif :

- Pour les produits d'épargne réglementés (livret A, livret jeune, etc.) et d'épargne logement, aucun frais ni commission n'est perçu.

- Pour les plans d'épargne en actions (PEA), et les comptes titres, les frais et commissions ne peuvent pas dépasser ceux qui auraient été prélevés si le compte était actif.

- Pour le compte de dépôt et autres comptes, le montant total des frais prélevés annuellement par compte ne peut pas dépasser 30 €.

Non, vous ne pouvez pas faire de recours contre la clôture d'un compte inactif.

-

Code monétaire et financier : article L312-1

Droit au compte

-

Code monétaire et financier : articles L312-1-1 à L312-1-8

Relations des établissements de crédit avec le client

-

Code monétaire et financier : articles L312-19 à L312-21

Comptes inactifs

-

Code monétaire et financier : article D312-5

Services bancaires de base

-

Arrêté du 21 septembre 2015 relatif aux frais et commissions sur les comptes inactifs

-

Formulaire

-

Faire une demande de restitution des sommes d'un compte inactif

Téléservice

Questions ? Réponses !

Pour en savoir plus

-

Institut national de la consommation (INC)

-

Clôture de compte et mobilité bancaire

Autorité de contrôle prudentiel et de résolution (ACPR)

-

Comment rechercher un compte inactif ?

Caisse des dépôts et consignations (CDC)

Le CCAS de Thairé ne propose pas de service de livraison de repas mais vous pouvez consulter ci-dessous les différents acteurs intervenant sur le territoire de la commune. Attention ! cette liste n’est pas exhaustive, elle comprend uniquement les acteurs ayant pris contact avec le CCAS de Thairé. Pour obtenir plus de coordonnées vous pouvez consulter l’annuaire des organismes de services à la personne.

- AIDER 17 ☎ : 05 46 97 53 03

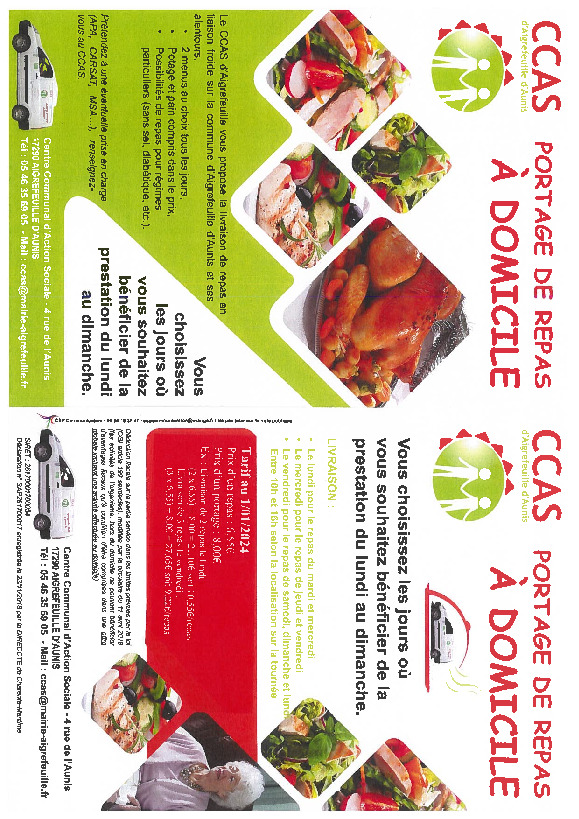

- Centre Communal d’Action Sociale (CCAS) d’Aigrefeuille ☎ : 05 46 35 69 05 ✉ : ccas@mairie-aigrefeuille.fr

- L’Escale – Le Triporteur ☎ : 05 46 41 03 33 ✉ : escale@escale-larochelle.com

- La Poste ☎ : 0 800 000 011 🌐 : laposte.fr/services-seniors

- Les Menus Services ☎ : 05 46 52 92 49 🌐 les-menus-services.com

-

CCAS – Livraison de repas à domicile – Les Menus Services

pdf | 891,59 Ko | 29 Janvier 2025

-

CCAS – Livraison de repas à domicile – CCAS Aigrefeuile

pdf | 206,20 Ko | 12 Mars 2024